一、核心事实与数据

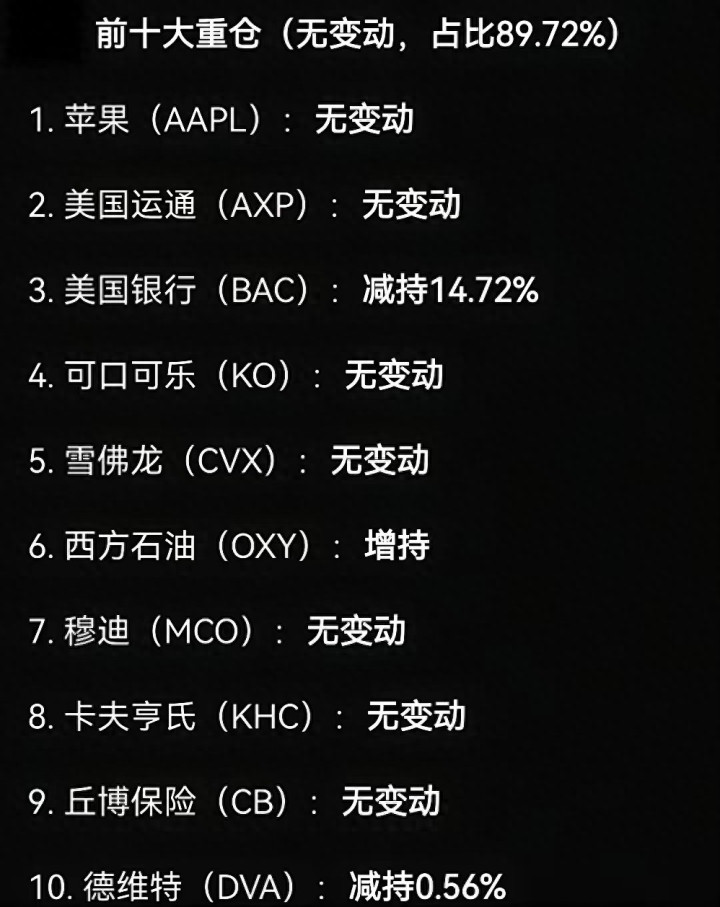

1. 清仓谷歌:伯克希尔在2025年Q3建仓谷歌(Alphabet),持仓仅一个季度便获得近50%浮盈,随后在Q4全部清仓,回笼资金约55亿美元。

2. 现金储备创历史新高:截至2025年末,伯克希尔持有现金及等价物约3800亿美元,而其股票总持仓为2670亿美元,现金规模首次超过股票持仓。

3. 现金占比突破58.7%:现金占其可灵活调配流动资产的比例高达58.7%,这一数字在历史上仅出现过五次,且均发生在重大市场危机前夕:

- 1987年美股“黑色星期一”前夕

- 1999-2000年互联网泡沫顶峰

- 2007-2008年全球金融危机之前

- 2024-2026年当前

二、清仓谷歌:能力圈与风险收益比的再平衡

1. 清仓核心原因

- 能力圈不适配:巴菲特团队认为,谷歌的AI技术迭代速度过快,其商业模式的长期稳定性和10年后的护城河强度难以判断,这与巴菲特“只投看得懂的生意”的铁律相悖。

- AI竞争格局恶化:谷歌在AI大模型(如Gemini)上的进展落后于竞争对手,核心搜索广告业务受到AI助手的分流,高资本开支的性价比降低。

- 风险收益比失衡:建仓时谷歌估值已处高位,Q4业绩增速不及预期,AI投入加大但短期回报有限。相比之下,能源、消费等传统板块的估值更合理、现金流更可预测。

2. 操作启示

这一“快进快出”的操作,与伯克希尔对苹果的长期持有形成鲜明对比,反映出其在AI时代对科技巨头前景的重新评估:当短期收益与长期逻辑冲突时,果断落袋为安,回归能力圈。

三、囤积现金:等待“世纪机遇”的战略耐心

1. 现金的本质:不是躺平,而是“氧气瓶”

伯克希尔的巨额现金并非闲置,其中超过3000亿美元配置于短期美国国债,年化收益率近4%,每年可产生约200亿美元的无风险利息收入。这既是对当前高估值市场的防御,也是为下一次危机抄底储备的“弹药”。

2. 历史对比:五次现金超股票的警示意义

时间点 后续市场表现 伯克希尔策略

1987年 美股单日暴跌22.6% 危机后低价收购优质资产

2000年 互联网泡沫破裂,纳指暴跌78% 坚守传统价值股,规避科技股崩盘

2008年 全球金融危机,雷曼兄弟破产 抄底高盛、GE等,获得巨额回报

2024-2026年 ? 等待市场纠错,捕捉被错杀的优质资产

3. 对当前市场的判断

伯克希尔的行为清晰地传递出一个信号:当前美股估值过高,优质资产稀缺,与其盲目投资,不如手握现金等待更好的击球点。这与巴菲特“宁可错过,也不做错”的投资哲学高度一致。

四、美股AI悖论:基建与应用的倒挂

1. 现象:投入越多,跌得越猛

近期美股科技股出现明显分化:投入AI基建越多的公司(如微软、亚马逊、谷歌),股价跌幅越大;而AI投入相对保守的苹果,股价却逆势上涨。

2. 核心矛盾

- 基建过热:科技巨头在数据中心、AI芯片上的资本支出激增,直接挤压了短期利润和自由现金流。例如,亚马逊2026年的资本支出已超过其全年经营现金流。

- 应用滞后:AI应用的商业化进程远慢于预期,市场对“烧钱换未来”的模式产生质疑,从“故事驱动”转向“盈利驱动”。

3. 对A股的传导

这一“AI悖论”也将影响A股市场:

- 情绪层面:美股科技股的压力会通过全球风险偏好传导至A股,AI相关板块短期面临估值回调压力。

- 结构层面:市场将更加关注AI产业链中具备真实盈利能力和订单支撑的环节,而非单纯的概念炒作。

五、对投资者的启示

1. 警惕高估值泡沫:当市场情绪狂热、估值脱离基本面时,保持冷静,避免追高。

2. 回归价值本源:关注现金流稳定、估值合理的行业龙头,如能源、消费、高股息板块。

3. 保持战略耐心:像伯克希尔一样,手握现金,等待市场犯错,在危机中寻找机遇。

4. 坚守能力圈:对于看不懂的商业模式和技术迭代,即使短期收益诱人,也要果断远离。

第二证券提示:文章来自网络,不代表本站观点。